【積立投資】現実的に20代や30代が海外積立投資を始めた方が良い理由

こんにちは、K2 Investment 投資アドバイザーのマハラです。

今回の資産運用相談ホームページブログでは『現実的に20代や30代が海外積立投資を始めた方が良い理由』についての情報をお伝えします。

2014年度から日本の証券会社や銀行ではNISA(少額投資非課税制度)が導入されて、資産運用の裾野拡大に向け、国が制度を作り金融機関が顧客拡大に躍起になっているという状況の中でも、特に20代、30代の若い世代への資産運用の裾野は広がっていない状況は変わっていないのが現状です。

資産運用をしないという理由は様々あると思いますが、いつかは退職する20代、30代こそ『預貯金+「積立投資」という両建てで考える』方が良いというのは間違いありません。(まして、預貯金はほぼゼロ金利なので、インフレになれば資産目減りに繋がります)

それでは、20代や30代のうちから資産運用をした方が良い理由をいくつか考えてみます。

・公的年金に全てを頼れない世代だから(人口減少による今の年金制度の限界)

・現役時代という時間を味方につけられるから(20〜30年単位での投資が可能)

・経験、知識を得ながら資産運用が出来るので、退職後の退職金(大きな資金)運用へ活用できるため

など・・・。

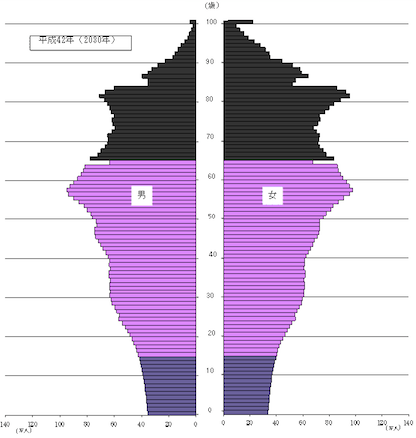

特に2030年頃というのは人口の1/3が高齢者世代と予測されています。

(人口統計は殆ど変わらないので、この統計数字の信憑性は極めて高い角度です)

<平成42年(2030年)日本人口ピラミッド>

『今から16年後の2030年、皆さんは何歳になっていますか?』

今年(2014年)生まれの子どもは2030年にはまだ成人になっていません。

今年(2014年)生まれの子どもは2030年にはまだ成人になっていません。

つまり、社会保険料を納めていない計算になるので、実際に彼らが年金世代の受給する年金を支えるのはその4年後(2034年以降)となります。人口というのは一時的にまた爆発的に増えたとしても、その子どもが「成人」になるまで時間を要します。日本の年金問題の根本的な問題はココにあります。

もちろん今の20代や30代、現役世代が年金を納めて上の世代を支えるという構造は義務なので致し方ない部分ではあるものの、自分たちの退職後を考えた場合は明らかに上の世代(特に親世代の常識や考え方)とは全く違う世界にいるという事を認識しなければなりません。特に今の20代や30代はそうだと思います。

世代間格差はどこの世界にも存在しその環境を嘆いても何もポジティブに働きません。もちろん将来に対して過度に悲観的になる必要も無ければ絶望する必要もなく淡々とあるべき事実を受け入れ、自身の考え方を柔軟に変化させ選択して行く方がよりポジティブだと私は考えます。

という前提で、今の現役世代は先々に備える為に自身の責任と選択で資産運用を進めていく必要があると思います。

誰もが最初は「資産運用をした事ない」ということですが、投資しながら学ぶというのが王道です。その1つの方法としてクレジットカードで月々積立投資が出来る海外積立投資(仮に月3万円であれば必ず年間2%の金利)、もしくはNISA口座を作ったのであればその活用、ファンド数は限られているものの累投などと積立方法は様々あります。

選択肢は沢山あるので、あとは自分自身で選ぶのみということです。

普段の生活において日本の人口動態など気にする事はありませんが、実際そういう状況にあるということを改めて認識した上で「今後も続く自分自身の人生をどうしていきたいのか」ということを考え、よりポジティブにする為の1つの方法が資産運用(特に若い世代は積立投資)だと思います。

※『海外積立投資入門書(マニュアル)』のダウンロードはこちら(無料)

ツイート