【積立投資】20代、30代もいつか必ず投資家になる!

こんにちは、K2 Investment 投資アドバイザーのマハラです。

直近は20代、30代からの資産運用についてお伝えしています。20代、30代そしてその世代に子どもを持つ上のの世代にとっても是非お伝えできればと思います。

今回のトピックとして挙げたのが『20代、30代もいつか必ず投資家になる!』についてです。

実は、つい先月末に大手企業の夏のボーナス調査が経団連から発表されています。確認されていますか?

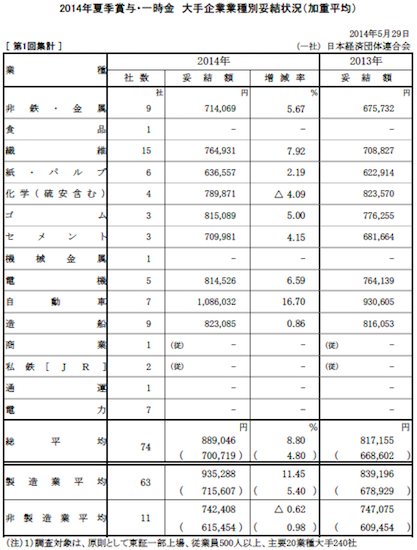

大手企業平均だけで見ると一人あたり88万9,046円で、1981年以降(バブル期以外で)は過去最高の見通しだそうです。一方、全国平均では約36万円ほどのようです。ボーナスの為に頑張ってきたという人もいるでしょうから、今からウキウキしている人も多い事かと思います。

大手企業平均だけで見ると一人あたり88万9,046円で、1981年以降(バブル期以外で)は過去最高の見通しだそうです。一方、全国平均では約36万円ほどのようです。ボーナスの為に頑張ってきたという人もいるでしょうから、今からウキウキしている人も多い事かと思います。

さて、20代、30代前半といえば、結婚している方では、子どもがいてもそれほど養育費が莫大にかかる年頃の家庭は少なく、住宅ローンを組んでいるは上の世代と比較すると少ないので、このボーナスの使い途は多様です。一方、独り身であれば、今までの借入の返済、今後の旅行費、結婚資金の準備などが考えられますね。そして、その使い途の選択肢の中で「投資(資産運用)」を考えている方もいるようです。(非常に良いことです)

ただ、注意した方が良いのはボーナスを株式や投資信託(ファンド)に「一括でまとめて投資する」という行為です。まず、それでは分散に繋がりませんし、ファンドも選択の幅が多く若い世代にとって毎月分配型は非効率になるからです。

実は初心者である20代、30代からの資産運用において、心がける方が良い3つの考え方があります。

1.)「目標を持つ」

2.)「中長期で投資する」

3.)「経験を積みながら学ぶ」

です。

1.)「目標を持つ」

目標を持たずに資産運用をしても意味はありません。

漠然と投資をしていても「目標」がなければ、仮にマイナスになった時にはやり場の無い怒りや虚無感に襲われます。では、目標とは?と難しく考える事はなく、年間平均リターンで何パーセントのリターンを目指すという事などが挙げられます。

例えば、日銀(や政府)の物価上昇目標が2%と新聞やニュースでしきりに報じていますが、仮に2%の物価上昇となれば、現在持っている100万円の価値は2%目減りして98万円になるということですね。となれば、資産運用を考えると、最低でも「2%+アルファ%」を目指す必要が出てきます。

いいですか?

「インフレ(物価上昇)」とは、「円資産の価値の目減り」と同意です!

その目減りを減らす上では、最低でもインフレ率を上回る資産運用の目標がなければ運用している意味はありません。

2.)「中長期で投資する」

「投資=毎日売買して株価を見て」と勘違いしている方が多いです。大いに勘違いです。これは「投機(デイトレーダー)」や本業の方々のやるべきことで、初心者で20代、30代からの資産運用には適しません。

20代、30代は現時点で職があり、年間の所得がある状態が今後20〜30年と続くのです。若いからこそ、中長期(10年〜25年)で資産運用が出来るという上の世代にはないメリット(武器)があります。それは中長期で投資をしていれば、目先の上げ下げには囚われずに日々の仕事に邁進しつつも、実はコツコツと投資ができるということです。

また、運用では必ず上げ下げがあるので、何年間や何%を目標に運用をし、そこで利益確定や損切り確定(スイッチングやリバランスも含め)をするということで「預けっぱなし」にならないように気をつけましょう。そもそも「投資(資産運用)」は価格変動がある運用なので、価格変動がない銀行預貯金などの「預ける」とは全く別物です。

3.)「経験を積みながら学ぶ」

『誰もが必ず、投資家になります。』

私は年齢性差職業問わず様々な投資家にアドバイスをしてきましたが、中でも運用経験がない同世代が一様に言うには「若いから(資金がないから)資産運用が出来ない」というのがあります。これは私の経験上、大ウソです(苦笑)結局は「運用する気がない」か「運用方法を知らないから出来ない」のどちらかです。

両者ともに、若くとも毎月いくらか預金や貯金はしているハズなので、それを「貯金+投資」という考え方が出来るかどうかというのが焦点になってきます。

今の20代、30代もいずれは退職する時が来ます。この時に退職金(2,000万円程度)がポンっと銀行口座へ振り込まれる訳です。殆どの方がようやくこのタイミングで「資産運用をしようか」と考えるんですね。それまでは毎日あくせく働いてきたから「資産運用なんて考える暇が無かった」という言葉もかなりの確率で私は耳にしてきました。退職してから『投資家になる』のか若いうちから『投資家になっておく』のか、遅かれ早かれ誰もが投資家になる日はやってきます。

ただ、退職した60代、70代と現役でバリバリ働ける20代、30代とでは、リスクの取り方や運用手法の幅が違います。若いからこそコツコツと地味ながらも「時間」を活かせる海外積立投資(時間的分散)は、20代、30代の資産運用にとっては非常に効果的になってきます。

目先の生活が圧倒的に大変な20代、30代の頃から退職後に備えてというのは骨が折れると思いますが、実際、20代後半や30代から資産運用を始めている方が増えているは事実です。それは先々への「不安」もさることながら「若さ」という武器を活用できると気付いているからのようです。