【積立投資】20代、30代から身に付ける「お金を貯められる思考法」とは?

こんにちは、K2 Investment 投資アドバイザーのマハラです。

突然ですが・・・特に20代、30代の方々に質問です。

「お金、貯めていますか?」

「貯める」にはその目標があって、例えば、結婚資金や買いたい車、マンションや戸建ての頭金、留学費用、旅行費用、そして退職後の為の資金など、それぞれに応じて様々な「目標」があると思います。

ただ、20代、30代は月々の収入が上の世代と比較して少ない中でも、交際費に上司との飲み会など月々の出費が必ずある訳です。更に税金や保険料などを差し引きしていくと結局手取りが少なく、月々をギリギリで乗り切っているという人も多いのではないでしょうか?

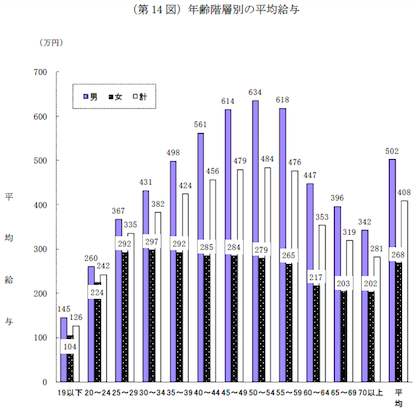

では、日本のサラリーマンの「年齢別平均給与」を確認してみましょう。

国税庁発表の平成24年度の「民間給与実体統計調査」から、4,556万人(男性:2,726万人、女性:1,829万人)の給与所得者数の各平均給与額がこちらの通り。

国税庁発表の平成24年度の「民間給与実体統計調査」から、4,556万人(男性:2,726万人、女性:1,829万人)の給与所得者数の各平均給与額がこちらの通り。

平均給与:408万円

男性:502万円

女性:268万円

正規:468万円

非正規:168万円

特に20代、30代の人はこの数字と「実感」とのギャップを感じる人も多いと思います。実際には上の年齢の人の給与水準が高い構造なので、この平均という数値自体は実体を反映していないことになります。

さて、仮に408万円(34万円/月)という給与であれば、どのくらい「貯められる」のかという点です。税金、保険料などは考慮に入れず、34万円から多くの人はどのような考え方で使っているか?貯めているか?という点に焦点を絞ります。

・「貯められない人」の考え方

「所得」ー「出費」=残りを「貯蓄」

・「貯められる人」の考え方

(「所得」ー「貯蓄」=「残り」)ー「出費」

「貯められない人の考え方」は、先に出費をすることで「残ったら貯める」というその月々の出費額によって変動するので貯められません。一方、「貯められる人」の場合は給与天引きの考え方です。先に「貯蓄額(仮に5万円)」を決めてしまい、34万円から引いた29万円で月々をやりくりするということです。元手が29万円であれば、その範囲内での出費方法を考えるので自ずと貯められるということですね。

天引きの方法はいくつかありますが「貯める部分」と更に「投資する部分」を分けて考える方が良いというのが、特に20代、30代の考え方になります。なぜなら、年金に対する疑心や不安があるからです。恐らく納めた満額は返ってこないという前提がある30代(40代)以下の世代にとって、働いている現時点から退職後の資金を準備しておくことが死活問題になってきます。

今の50代などが銀行預金や貯金で預けていれば8%の金利が付いていた時代ではないので、単純に預貯金するだけでは今の時代お金は増えません、ゼロ金利時代ですから(苦笑)。となれば「貯める」+「運用」をする必要性が出てくる訳です。

今はNISA(少額投資非課税制度)が始まったり、るいとう、企業年金401k、海外積立投資があったりと、投資効率を考えつつ、様々な方法がありますね。

※『海外積立投資入門書(マニュアル)』のダウンロードはこちら(無料)

「なぜ資産運用が若い頃から必要なのか?」という事を考え、20代、30代という若さをフル活用しつつ、中長期で投資が出来る方法で「お金を貯める思考法」を実践してみましょう。

ツイート