短期豪ドル債オープン(毎月分配型)

本日は『短期豪ドル債オープン(毎月分配型)』をご紹介します。

このファンドは2003年から運用されていて、仕組みもいたってシンプルなファンドです。豪ドル建ての債券で運用するというだけです。豪ドル債であれば、個人投資家の多くが一度は銀行で購入したことがあるのではないでしょうか?そう、それです。しかしその豪ドル債をわざわざ投資信託で販売していることにトリックがあります。

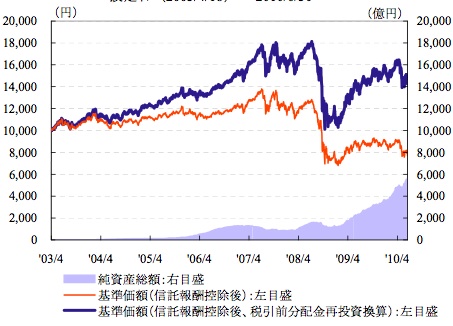

まず2003年からの設定来の値動きはこちら。すべて債券だけで運用しているので、債券の価格変動というよりは、プラス要因は金利収入、マイナス要因は為替です(今までのところ)。

次にこちら。

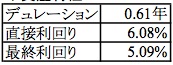

「デュレーション」というのは期間のことです。債券の満期までの期間が0.61年ということは、すべて数ヶ月満期の債券を持っていることになります。

次に「直接利回り」というのがありますが、これは表面金利がどのくらいついているか?ということです。6.08%とありますので、短期の債券を保有している割には高い金利が付きます。

しかしポイントは次の「最終利回り」。最終利回りは5.09%と減っています。これはなぜでしょうか?

これは表面金利を高くするために、債券単価の高い債券を買っているからです。

債券は100円で発行されたものが満期には100円で返ってくきますが、その間は価格が上下します。金融危機後はオーストラリアも金利を下げていて、今政策金利が4.5%なので、それ以上の金利がつくならば、100円以上の価値がつきます。

100円以上で購入した債券を満期まで保有すると、満期には必ず100円となってしまいますので、債券単価では損をします。だから、このファンドの「最終利回り」も5.09%と低くなっているのです。

ではこのファンドに投資をする個人投資家はこの5.09%を受け取れるのでしょうか?

いいえ、ここから信託報酬と購入手数料が引かれます。

このファンドの場合、信託報酬は約1%/年なので、先程の最終利回りからこの15を引くと、4%ちょいです。これだったら現在の豪ドルMMFの金利と一緒です。

さらに購入手数料は2%なので、2%余分に運用して増やさなければいけません。

つまりはもし豪ドルに投資して金利収入が欲しいのであれば、豪ドルMMFで十分なのです。余計な手数料を払う必要もなく、気にすることは為替だけなので、自分で納得のいく投資ができるでしょう。ファンドにしたらいったい何の要因で今の基準単価になっているのかわからなくなってしまいますからね(笑)。