メットライフ アリコ終身保険〈豪ドル建〉 〜野村證券

本日は野村證券で募集している『メットライフ アリコ終身保険〈豪ドル建〉』をご紹介しようと思います。こちらはファンド(投資信託)ではなく投資型保険商品です。

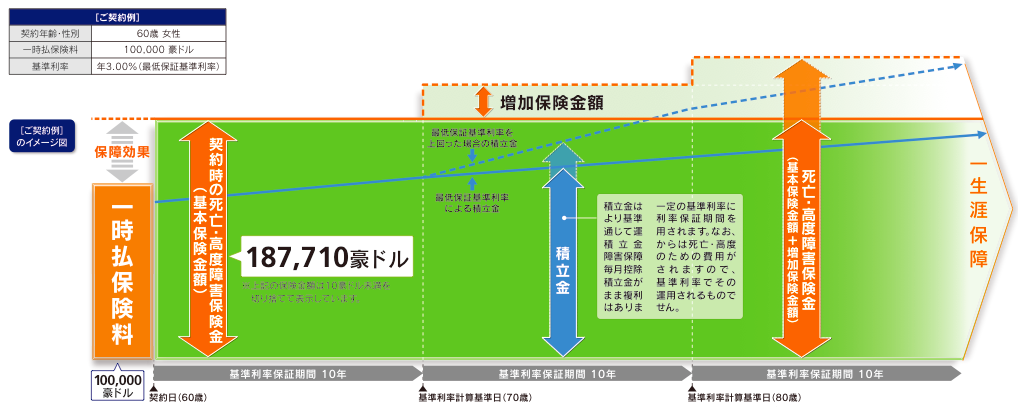

まずこちらをご覧ください。

特徴としては以下の6点。

1)一時払い

2)豪ドル建て

3)毎年最低でも3%の金利(増えることもある)

4)死亡時には最低でも約187%(上乗せ87%)が保障(遺族がもらう)

5)手数料不明(最初の一時払い保険料から、また上記金利から毎年引かれるが未公表)

6)終身保険(満期なし)

まず1)一時払いで払わないといけません。積立で毎月コツコツしていくことができません。その一時払いの保険料から証券会社(野村證券)が取る手数料が引かれて残りが運用原資となります(ここから毎月の金利がついていく)。

次に2)豪ドル建てです。為替リスク自体は円100%で持っているよりもむしろ豪ドルで保有したほうがいいと思いますが、一時払いということもあるため、契約をするタイミング(豪ドルに転換するタイミング)が大事になります。今はちょっと高いですね。

※為替リスクについてはこちら

3)毎年金利が最低でも3%付きます。場合によってはそれ以上になるということで、2012年12月10日現在この「基準金利」が3.09%となっています。しかしここから死亡・高度障害保障などの費用が引かれるそうで、それが何%なのかというのは公表されていないそうです。オペレーターに電話をして問合せてもそのような回答でした。投資信託でも明記してあるのに、この辺りが保険の不透明なところです。

4)自分に何かあった時(死去)は、遺族に最低でも一時保険料の187%が支払われます。87%も増えてくるので、どのタイミングで他界するかはわかりませんが、遺族にとってはこれが一番いい運用となります(笑)。

5)これはすでに書いたとおり、いったいいくらの手数料がかかるのかがわかりません。おそらくその時々によって手数料も変動するから、ということだとは思いますが、それをしてしまっては、例えば仮に豪州の政策金利がもっと下がった時、最低3%の基準金利を支払わなければいけない保険会社は、この手数料で金利を返してもらうことができてしまいます。それをされては最低保証金利も意味がありません。

最後に6)終身保険です。満期がないので、ずっと続きます。先ほどの最低基準金利が永遠につくと考えればいい話に聞こえるかもしれませんが、実際は手数料がかかるため、手取りがいくらになるのかやってみないとわかりません。このように手数料がハッキリしていない商品は私はアドバイザーとしては勧められません。

最近は投資家のリテラシーが上がってきて(毎月分配型の分配金が蛸足だとか)、証券会社も毎月分配型の投資信託他だけでは手数料が稼ぎづらくなってきました。そしてこのような複雑な仕組みを保険という形で出してきたようです。以前はこのような変額年金保険の運用先も株、債券、不動産などの投資信託でポートフォリオを組んでいるような形でしたが、それも運用が良くならないということで放棄してきたのでしょう。(過去販売した分はすでにマイナスリターンであとは満期に元本が返って来るだけというものが多い。すでに新規募集停止。)

他にも相談の多い投資型保険商品をご紹介していこうと思います。けど手数料のところの仕組みは同じなんだろうな。

特徴としては以下の6点。

1)一時払い

2)豪ドル建て

3)毎年最低でも3%の金利(増えることもある)

4)死亡時には最低でも約187%(上乗せ87%)が保障(遺族がもらう)

5)手数料不明(最初の一時払い保険料から、また上記金利から毎年引かれるが未公表)

6)終身保険(満期なし)

まず1)一時払いで払わないといけません。積立で毎月コツコツしていくことができません。その一時払いの保険料から証券会社(野村證券)が取る手数料が引かれて残りが運用原資となります(ここから毎月の金利がついていく)。

次に2)豪ドル建てです。為替リスク自体は円100%で持っているよりもむしろ豪ドルで保有したほうがいいと思いますが、一時払いということもあるため、契約をするタイミング(豪ドルに転換するタイミング)が大事になります。今はちょっと高いですね。

※為替リスクについてはこちら

3)毎年金利が最低でも3%付きます。場合によってはそれ以上になるということで、2012年12月10日現在この「基準金利」が3.09%となっています。しかしここから死亡・高度障害保障などの費用が引かれるそうで、それが何%なのかというのは公表されていないそうです。オペレーターに電話をして問合せてもそのような回答でした。投資信託でも明記してあるのに、この辺りが保険の不透明なところです。

4)自分に何かあった時(死去)は、遺族に最低でも一時保険料の187%が支払われます。87%も増えてくるので、どのタイミングで他界するかはわかりませんが、遺族にとってはこれが一番いい運用となります(笑)。

5)これはすでに書いたとおり、いったいいくらの手数料がかかるのかがわかりません。おそらくその時々によって手数料も変動するから、ということだとは思いますが、それをしてしまっては、例えば仮に豪州の政策金利がもっと下がった時、最低3%の基準金利を支払わなければいけない保険会社は、この手数料で金利を返してもらうことができてしまいます。それをされては最低保証金利も意味がありません。

最後に6)終身保険です。満期がないので、ずっと続きます。先ほどの最低基準金利が永遠につくと考えればいい話に聞こえるかもしれませんが、実際は手数料がかかるため、手取りがいくらになるのかやってみないとわかりません。このように手数料がハッキリしていない商品は私はアドバイザーとしては勧められません。

最近は投資家のリテラシーが上がってきて(毎月分配型の分配金が蛸足だとか)、証券会社も毎月分配型の投資信託他だけでは手数料が稼ぎづらくなってきました。そしてこのような複雑な仕組みを保険という形で出してきたようです。以前はこのような変額年金保険の運用先も株、債券、不動産などの投資信託でポートフォリオを組んでいるような形でしたが、それも運用が良くならないということで放棄してきたのでしょう。(過去販売した分はすでにマイナスリターンであとは満期に元本が返って来るだけというものが多い。すでに新規募集停止。)

他にも相談の多い投資型保険商品をご紹介していこうと思います。けど手数料のところの仕組みは同じなんだろうな。